Макроважные микроданные: как сделать более точными расчеты пенсионной системы

15 октября Институт социальной политики ВШЭ провел семинар «Моделирование в Social Security – практические кейсы и новые подходы» в цикле «Политика активного долголетия и пенсионные реформы: российский и международный опыт».

Модератор семинара, заместитель директора ИСП Оксана Синявская отметила, что в последние годы получили развитие статистические и математические инструменты изучения пенсионной и социальной систем. По ее словам, использование такого инструментария позволяет учитывать больше факторов, влияющих на функционирование пенсионной системы, и решать больше задач.

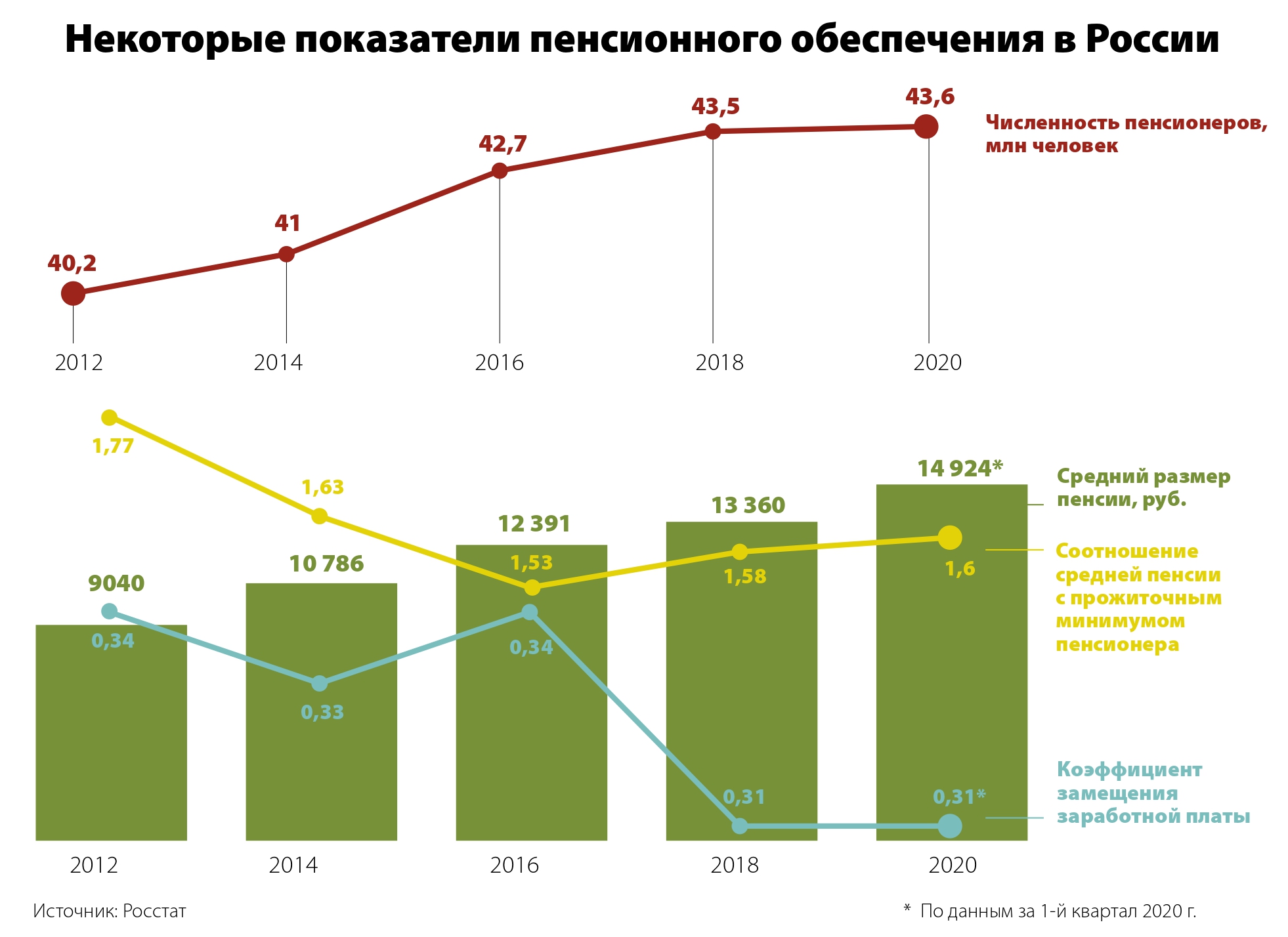

Заведующий лабораторией развития пенсионной системы Института социальной политики ВШЭ Евгений Якушев в докладе «Количественные оценки при формировании социальной политики» обратил внимание, что законодатели и граждане получают ограниченную информацию о Пенсионном фонде. В частности, при утверждении его бюджета становятся публичными преимущественно данные о его расходах, объеме выплачиваемых пенсий и трансферте из федерального бюджета – заметим, что в 2011-2018 годах он вырос на 37,5%, до 3,3 трлн руб. и составил 40% доходов Пенсионного фонда.

Однако эти данные не дают ответа на вопросы, позволяют ли нынешние источники доходов и уровень расходов сохранить равновесие пенсионной системы, обеспечить ее баланс в будущем. Сейчас, исходя из среднего размера пенсии в 15 000 руб., по расчетам экспертов ВШЭ, общие обязательства по уже назначенным пенсиям составляют около 101 трлн рублей или 118% нынешнего ВВП России. Поэтому прогнозирование рисков для пенсионной системы и возможность максимально точного моделирования вызовов с помощью микроданных крайне важно.

По мнению Евгения Якушева, необходимо раскрывать актуарные предположения, влияющие на показатели пенсионной системы, и с их помощью оценивать состояние баланса и возможные риски.

По расчетам экспертов, повышение пенсионного возраста до 65 лет позволит снизить дефицит Пенсионного фонда на 3% ВВП, вывод зарплат из тени – на 1,5%, уравнивание условий взносов для индивидуальных предпринимателей – на 1,25%, ликвидация накопительных пенсий – еще на 1%

Однако, отметил Евгений Якушев, увеличение взносов для ИП повышает нагрузки на малый бизнес, ликвидация накопительных пенсий приводит к снижению доверия к пенсионной системе.

Кроме того, для сохранения баланса пенсионной системы в будущем следует рассчитывать вероятное повышение нагрузки на нее вследствие роста продолжительности жизни мужчин и женщин и срока выплаты пенсий, соотношение работников и пенсионеров и другие критерии.

Анатолий Случинский и Сергей Билецкий из Всемирного банка пояснили, что работа с микроданными дает возможность более детально исследовать влияние различных изменений в пенсионной системе, глубже изучить взаимодействие различных гарантий на ее обязательства и сбалансированность, более точно проанализировать и детализировать расходы бюджетов пенсионных и социальных фондов.

Они уточнили параметры будущей модели расчета и требования к данным. По мнению Сергея Билецкого, это позволит проводить мониторинг финансовых ресурсов и деятельности пенсионной системы, вести краткосрочное планирование ее бюджета, анализировать вероятные результаты реформ, оценивать расходы по различным программам пенсионного страхования, анализировать чувствительность системы к различным вызовам.

Главный эксперт лаборатории развития пенсионной системы ВШЭ Дмитрий Помазкин представил доклад «Влияние демографических прогнозов на результаты моделирования пенсионной системы». Он полагает, что имеющиеся данные по половозрастной структуре населения России в целом и в регионах дают значительный материал, с помощью которого можно рассчитывать расходы и баланс пенсионного фонда. В частности, он отметил, что тенденции ежегодного роста среднего возраста мужчин и женщин (за исключением аномально жаркого 2010 г.) позволяют достаточно точно прогнозировать число мужчин и женщин пенсионного возраста и рассчитать расходы пенсионной системы, ее баланс, а также влияние на ее бюджет политики государства, направленной на снижение смертности.

Заместитель директора Института социального анализа и прогнозирования (ИНСАП) РАНХиГС Юрий Горлин представил подготовленный совместно со старшим научным сотрудником института Виктором Ляшком доклад «Результаты и проблемы моделирования основных компонентов пенсионной системы».

По мнению Юрия Горлина, в публичном пространстве недостаточно информации о параметрах пенсионной системы в части страховых и накопительных пенсий. Так, в Пенсионном фонде нет данных о численности и структуре состава пенсионеров, получающих доплаты до прожиточного минимума, структуре состава работников по уровню вознаграждений, с которых взимаются страховые взносы и ряда других показателей.

Авторы доклада рассчитали некоторые параметры пенсионного обеспечения при разных сценариях социально-экономического развития. В частности, коэффициент относительного уровня пенсионной выплаты неработающих пенсионеров к зарплате при пессимистичном сценарии экономического развития увеличится с нынешних 33,3% до 35,3% к 2030 г., при базовом он составит 33,8%, а при оптимистичном сохранится на нынешнем уровне.

При этом в случае реализации оптимистичного сценария развития России средний размер пенсии неработающего пенсионера вырастет с 1,7 прожиточного минимума пенсионера (ПМП) до 2,37, и до 2,04 – при базовом сценарии, до 1,94 ПМП – при пессимистичном

Наконец, доля пенсионеров, которым потребуется доплата до ПМП при оптимистичном сценарии снизится с нынешних 15,8% до 9%, при пессимистичном и базовом – до 12%.

По расчетам экспертов ИНСАП РАНХиГС, повышение минимального стажа с нынешних 15 до 30 лет приведет к повышению средних пенсий, однако это одновременно приведет к росту доли пенсионеров с пенсиями ниже прожиточного минимума.

Старший научный сотрудник Аналитического центра финансовых исследований НИФИ Минфина России Татьяна Омельчук отметила большое число ошибочных актуарных предположений, что привело к результатам, противоположным ожидавшимся. В частности, повышение страховых взносов с малого бизнеса и индивидуальных предпринимателей вместо роста сборов привело к закрытию бизнеса и его уходу в тень, а отказ от индексации пенсий работающим пенсионерам – к росту неформальной занятости этой категории работников. Решения, основанные на неверных предположениях, в совокупности привели к негативным последствиям для пенсионной системы и для людей, подытожила Татьяна Омельчук.

Также не были в должной степени просчитаны последствия введения индивидуального пенсионного коэффициента и рост минимального стажа, неясно, сколько людей по этой причине могут не получить пенсий.

Крупные многопараметровые модели для верных прогнозов нужны, для этого необходима достоверная статистика, но она не всегда качественна.

Директор центра актуарных расчетов, главный актуарий ООО «СК “Согласие”» Валентина Залыгина рассказала об особенностях актуарной деятельности, законах и нормативных актах, определяющих ее содержание, описала математические и другие методы актуарной работы.

По мнению участвовавшего в дискуссии по докладам заведующего Центром правового обеспечения социально-экономических реформ Института законодательства и сравнительного правоведения при Правительстве России Юрия Воронина, авторы докладов подняли вопросы разработки инструментов для прогнозов и принятия решения, но не затронули ключевых проблем нынешней пенсионной системы России и Пенсионного фонда.

Главный вызов нынешней пенсионной системе – не старение населения, а изменения роли труда и заработной платы на рынке труда, а предлагаемые авторами докладов решения – это лечение симптомов, а не причины ее болезни

Юрий Воронин считает, что нужно изменить принципы построения пенсионной системы, в частности ввести обязательный взнос работников или работодателей в качестве «несгораемой» суммы. Эта сумма, которая будет гарантировать выплату пенсии человеку, покидающему рынок труда, тогда возраст не будет иметь решающее значение, важнее будет стаж и размер взноса.

В то же время, по мнению Евгения Якушева, пенсионная система действительно устарела, но хаотичные попытки ее реформировать только затрудняют ее полноценную реформу.